Noticias Internacionales

Estrategias de Rentabilidad en la Carne de Ovino

El sector ovino de carne en Aragón – España, está sufriendo cambios importantes en los últimos años, tanto en los mercados de sus productos como en las estructuras y los sistemas de producción tradicionales de sus explotaciones.

Así, se podrían destacar las recientes variaciones que están experimentando los mercados de los productos ovinos (descenso del consumo interno, incremento de las exportaciones de corderos y carne, y aumento del precio de la lana y pieles) y de las materias primas (aumentos importantes del precio de los cereales y del resto de los alimentos), la menor disponibilidad de pastos y de mano de obra en algunas zonas, los problemas derivados de la calidad de vida del ganadero, el incremento de algunas prácticas de manejo reproductivo encaminadas a una mayor intensificación productiva, la mejora de las pautas sanitarias y de las instalaciones, las nuevas exigencias de calidad y administrativas, etc.

A esto hay que añadir las modificaciones sufridas por la Organización Común de Mercados de la carne de ovino y caprino y las diferentes reformas de la Política Agraria Comunitaria (primer y segundo pilar de la PAC).

En un escenario como este es importante incrementar la eficiencia de la producción y mejorar la rentabilidad de las explotaciones ovinas de carne para garantizar su viabilidad futura y el mantenimiento de un sector productivo importante (económica, social y ambientalmente). Para ello, es fundamental identificar aquellos factores que determinan la rentabilidad de las explotaciones, como tarea previa y necesaria antes de abordar cualquier programa de mejora de la eficiencia productiva.

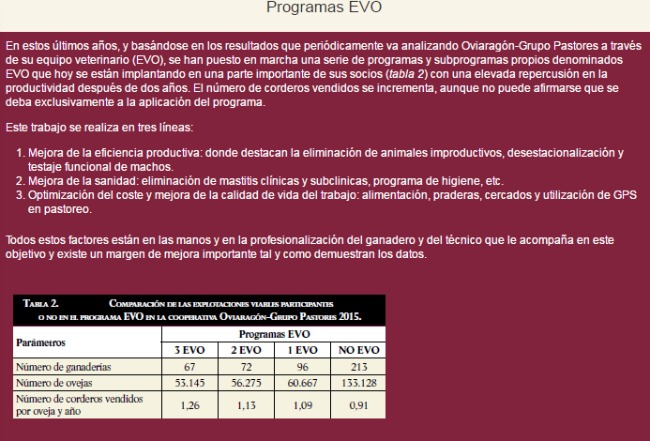

Esto es lo que ha hecho el Grupo Consolidado de Investigación Aplicada (A13), reconocido por el Gobierno de Aragón,Mejora de la eficiencia de la producción ovina, que trabaja en cómo aumentar la rentabilidad de las ganaderías de carne mejorando su eficiencia productiva, desarrollando nuevas técnicas y programas que están siendo puestos a punto en el centro de demostración de producción de ovino de carne en zonas semiáridas de la Diputación Provincial de Teruel (finca El Chantre). El grupo está formado por investigadores del Centro de Investigación y Tecnología Agroalimentaria (CITA) y el Centro de Trasferencia Agroalimentaria (CTA) del Gobierno de Aragón, de la Universidad de Zaragoza y de Oviaragón-Grupo Pastores. Entre sus líneas de trabajo podemos destacar los programas de selección de la raza Rasa Aragonesa por prolificidad y cualidades maternales; la difusión del alelo ROA del gen BMP15 (PAT.nº200703169/8) en la misma raza para mejorar la prolificidad de los rebaños; el desarrollo de un programa de testaje de machos y otros de eliminación de animales improductivos y de ovejas con mastitis; diversos estudios sobre el adelanto de la edad de la primera cubrición y la selección precoz de las corderas de reposición; nuevas técnicas de diagnóstico de gestación, etc.

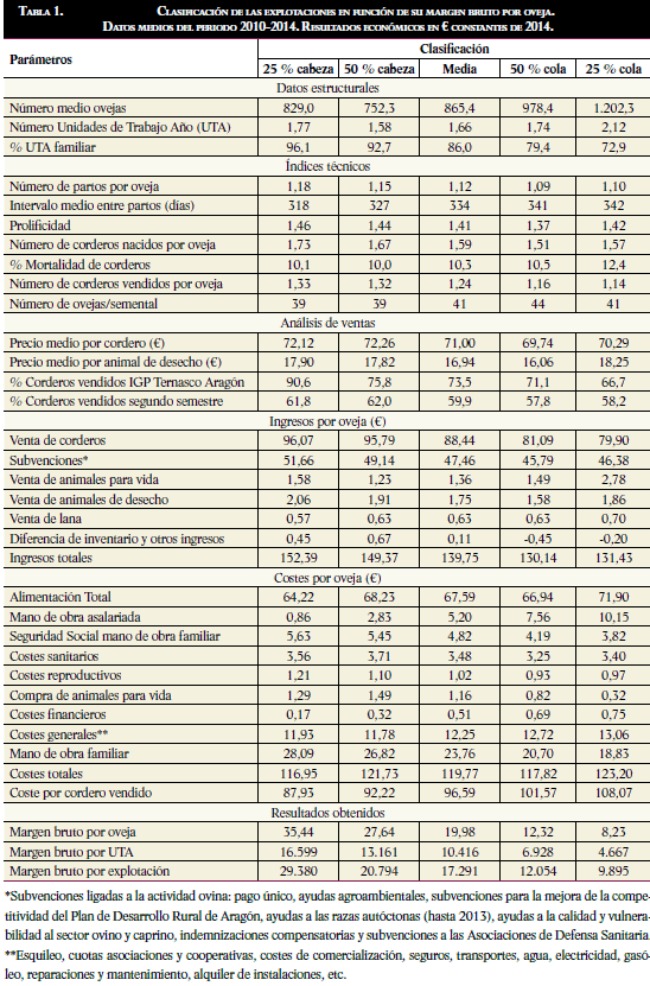

Para identificar los factores que más influyen en la rentabilidad final obtenida por las explotaciones ovinas de carne aragonesas, se utilizan los datos de una muestra constante de 42 ganaderías a lo largo del quinquenio 2010-2014, obtenidos a partir del Programa de Gestión Técnico Económica que, desde hace 22 años desarrolla la Escuela Politécnica Superior de la Universidad de Zaragoza y la Cooperativa Oviaragón-Grupo Pastores.

Cabe indicar que, al ser un programa de gestión en el que participan las ganaderías de forma voluntaria, la información obtenida suele presentar un cierto sesgo, al tratarse normalmente de explotaciones con un nivel de mejora y tecnificación más elevado.

Las características fundamentales de este programa de gestión son la valoración de los autoconsumos procedentes de la propia finca agrícola (incluso los aprovechados a diente) y de la mano de obra familiar. No se consideran las amortizaciones de instalaciones, utillaje y maquinaria, ni los costes de oportunidad del capital (fijo y circulante).

Para analizar la variabilidad de los resultados económicos obtenidos e identificar los factores que influyen en la rentabilidad, se ha calculado para cada explotación de la muestra sus datos medios en el periodo de estudio (cinco años) y se han clasificado en función de su margen bruto por oveja como indicador económico, separando las explotaciones del 25 % de cabeza (mejores resultados económicos), 50 % cabeza, media, 50 % cola y 25 % cola (peores resultados económicos).

Como puede observarse en la tabla 1, existe una gran diferencia en los resultados económicos por oveja, UTA y explotación entre las 10 ganaderías de cabeza y las 10 de cola (27,21 €, 11.932 € y 19.485 €, respectivamente), lo que proporciona una idea de su gran variabilidad.

A continuación se exponen los logros de las ganaderías con mejores resultados económicos (tabla 1).

Mayor número de corderos

Las mejores ganaderías han conseguido un mayor número de corderos vendidos por oveja y año, gracias a una mayor fertilidad anual, una mayor prolificidad y una menor mortalidad de corderos, a pesar de la mayor intensificación reproductiva.

El objetivo productivo mayoritario en las ganaderías de la muestra es el de tres partos en dos años (31 explotaciones), con utilización cada vez mayor del flushing, efecto macho y tratamientos de desestacionalización de la producción. Sin embargo, y en función de este objetivo productivo, en el número de partos por oveja y año (fertilidad anual) existe una importante posibilidad de mejora y es necesario optimizar el manejo reproductivo y realizar una correcta reposición en los rebaños, lo que permite reducir la presencia de animales viejos e improductivos que empeoran la fertilidad obtenida e incrementan los costes, el intervalo medio entre partos y la mortalidad de los corderos.

La mejora de la prolificidad es también un factor muy importante en los resultados económicos obtenidos. De las 42 explotaciones de la muestra, 38 tienen como raza mayoritaria la Rasa Aragonesa; dos, la Ojinegra; una, la Maellana y una tiene una raza prolífica. Para mejorar este indicador es fundamental el programa de selección genética por prolificidad de la raza Rasa Aragonesa que viene desarrollando desde 1995 la UPRA-Grupo Pastores. A esto hay que añadir el descubrimiento en la raza Rasa del alelo ROA antes mencionado, efectuado por la misma asociación.

La mortalidad de corderos, superior en todos los casos al 10 %, indica la existencia de importantes posibilidades de mejora en este apartado, tanto sanitarias como de manejo. Este es uno de los problemas más importantes en la producción ovina de carne, al producirse, en consecuencia, un descenso del número de corderos vendidos por oveja y año, sea cual sea el sistema de producción practicado.

Para mejorar este indicador, desde UPRA-Grupo Pastores en los últimos años se ha iniciado la selección por capacidad maternal. Más prolificidad, más corderos, más cantidad de leche y de más calidad por oveja.

Mayor precio por cordero

Las ganaderías con mejores resultados económicos alcanzaron un mayor precio medio por cordero vendido, con mayor porcentaje de ventas en el segundo semestre y bajo la IGP Ternasco de Aragón.

El precio del cordero es uno de los factores determinantes de la rentabilidad de las explotaciones de ovino de carne. Este, aparte de situaciones estructurales o coyunturales de mercado que afectan al conjunto de las explotaciones (precios internacionales, importaciones/exportaciones, cantidad y características de la oferta y demanda interior, precio de la piel, etc.), está influido por otras variables más fácilmente controlables por el empresario: peso de sacrificio, conformación, grado de engrasamiento, comercialización bajo marcas de calidad, distribución temporal de las ventas a lo largo del año, etc.

Por tanto, además de vender un mayor porcentaje de corderos bajo la IGP Ternasco de Aragón, es de suma importancia trabajar en la desestacionalización de la producción para incrementar el porcentaje de animales vendidos en el segundo semestre del año (con mayores precios). A nivel de explotación, la estacionalidad productiva puede ser corregida mediante la ordenación del sistema de cubrición y la utilización de tratamientos de desestacionalización y otras técnicas, como el efecto macho y el flushing, que permiten incrementar el número de ovejas cubiertas en anestro, aparte de incrementar la productividad por cabeza, optimizar las instalaciones y mano de obra disponible al distribuir mejor las pariciones a lo largo del año, y disminuir los costes ligados al periodo improductivo de los animales.

A pesar de los mayores costes de alimentación comprada para corderos ligados al mayor número de corderos producidos, las explotaciones de cabeza tienen unos costes de alimentación similares a las de cola e incluso inferiores (25 % de cabeza), dado que los costes de alimentación para ovejas son menores.

Por tanto, es fundamental optimizar los costes de alimentación, aprovechando al máximo la disponibilidad de pastos y el pastoreo de cultivos forrajeros, y complementar a los animales a pesebre solo cuando sea necesario y en periodos productivos. Todo ello debe ir acompañado, en aquellas zonas en las que sea posible, del desarrollo de sistemas de cercados (fijos y móviles) que permitan reducir el pastoreo conducido, mejorando sustancialmente la calidad de vida de la mano de obra.

Primer nivel: menores costes de mano de obra asalariada y menores costes de producción por cordero vendido.

Las explotaciones con mejores resultados tienen un mayor porcentaje de mano de obra familiar (muestra de la especialización y profesionalidad de esta actividad en las familias que desde hace años se dedican a la misma); el 96 % en las 10 explotaciones de cabeza frente al 73 % en las 10 de cola. Además, es fundamental adecuar el número de animales a la mano de obra disponible, aumentando el censo en aquellas explotaciones en que sea posible en función de la intensificación reproductiva y de la disponibilidad de recursos alimenticios e instalaciones.

Noticias Internacionales

Inocuidad alimentaria: la importancia de la detección de metales en alimentos para la exportación

Noticias Internacionales

Alltech publica su Informe de Sostenibilidad anual, en el que destaca su compromiso con la industria agroalimentaria global

-

Artículos1 año atrás

Artículos1 año atrásGuía de Manejo de Semen Bovino

-

Noticias Nacionales11 meses atrás

Noticias Nacionales11 meses atrásConsumo de bebidas: ¿cuál es la categoría que más crece en 2025 y por qué?

-

Noticias Nacionales1 año atrás

Noticias Nacionales1 año atrásGloria lanza programa “Productividad Ganadero” a favor de la producción de leche en el Perú

-

cursos on line1 año atrás

cursos on line1 año atrásCurso Virtual: Actualización en Sanidad Bovina – Control, Inmunología y Manejo de Vacunas

-

Noticias Nacionales1 año atrás

Noticias Nacionales1 año atrásAgrovet Market lanza nueva línea de antibióticos en suspensión para el tratamiento de la mastitis

-

Noticias Nacionales1 año atrás

Noticias Nacionales1 año atrásGloria: la primera marca peruana en el Kantar Creative Effectiveness Awards 2025

-

Cursos A Distancia8 meses atrás

Cursos A Distancia8 meses atrásCurso Virtual: Formulación de Raciones para Ganado Lechero con software especializado NASEM

-

Noticias Nacionales1 año atrás

Noticias Nacionales1 año atrásGloria amplía “PRO”: portafolio extendido con proteínas enfocadas en la energía